Государственные власти готовятся к изменениям в условиях программы семейной ипотеки, и это может серьезно повлиять на финансовое благополучие семей с одним ребенком. Если ранее ставка составляла 6%, то есть вероятность, что она вырастет до 12%, что вызовет ощутимые изменения в размере ежемесячных платежей.

Что ждет заемщиков?

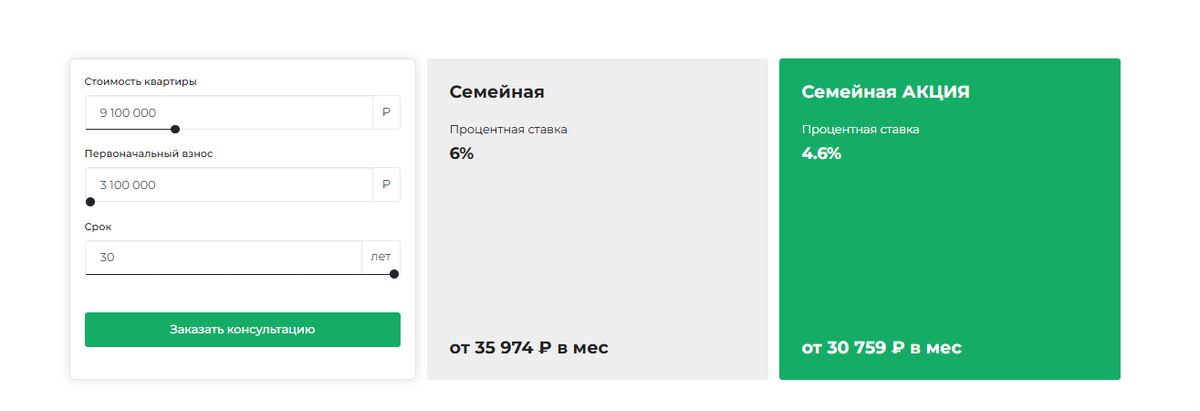

На данный момент единая ставка по семейной ипотеке составляет 6%. Однако, согласно новому предложению от Министерства финансов, ставки могут быть дифференцированы в зависимости от количества детей в семье. Если нововведения будут приняты, для семей с одним ребенком ставка возрастет до 12%, а для многодетных семей она останется на уровне 6% для двух детей и снизится до 4% для семей с тремя и более детьми. Это может привести к уменьшению числа доступных ипотечных кредитов для многих семей, которые захотят стать владельцами жилья.

Как это отразится на финансах?

Предположим, что семья берет ипотеку на сумму 3 миллиона рублей на 30 лет. При ставке 6% их ежемесячный платеж составит примерно 35,974 рублей. Однако, если ставка поднимется до 12%, этот платеж возрастет до 61,717 рублей. Это разница в почти 25,000 рублей – сумма, которую можно было бы потратить на детский сад, кружки, коммунальные платежи или даже накопления на отпуск.

Риски и возможности

По прогнозам, каждый пятый заемщик, который успешно получает ипотеку под 6%, может столкнуться с отказом при ставке 12% из-за чрезмерной долговой нагрузки. То есть те, кто сейчас укладывается в финансовые рамки, могут быть не в состоянии получить кредит при измененных условиях. Важно помнить, что ставки по рыночной ипотеке также могут снижаться, однако, скорее всего, будут оставаться на уровне 10-12%. Таким образом, льготная ипотека под 12% станет практически равной рыночной ставке.

Авторы и эксперты советуют не откладывать решение о покупке жилья на потом. Поскольку действуют старые условия, сейчас самый лучший момент для оформления ипотеки на выгодных условиях перед изменениями. Программа может стать менее доступной, и ждать, пока ставки снизятся, может обернуться потерей возможности на получение кредита и будет сопряжено с рисками отказов из-за ухудшения финансовых условий. Планы по повышению ставок могут существенно изменить картину ипотеки для многих семей и ограничить возможность улучшить свои жилищные условия.